Vyhledat

Seznam.cz

Internet

Obrázky

Zboží

Mapy

Videa

Zprávy

Firmy

Slovník

Všechny velikosti

Všechny velikosti

Velké

Malé

Barevné

Barevné

Černobílé

Jen barevné

Pouze e-shopy

Pexeso

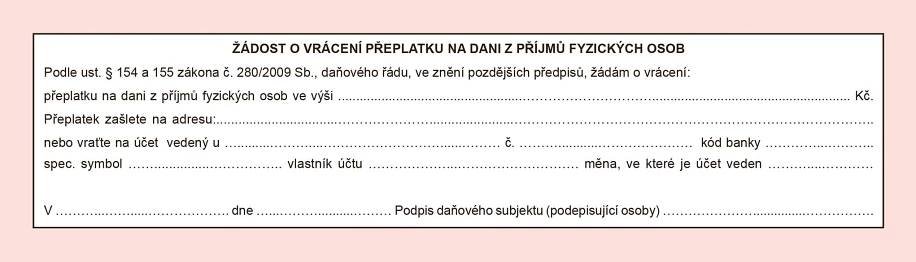

žádost o vrácení přeplatku vzor

žádost o vrácení přeplatku na dani vzor

žádost o vrácení přeplatku na dani

přenesení daňové povinnosti

čestné prohlášení o neuplatnění škody

Žádost o vrácení přeplatku na silniční dani 1

pestujemespolecne.cz

Jak požádat o vrácení daní - iDoklad online fakturace

idoklad.cz

Žádost o vrácení přeplatku na dani 1

zalezinamnatom.cz

Žádost o vrácení přeplatku – kdy ji podat?

ey.com

Jak vyplnit daňové přiznání za rok 2009 | rady

jaktak.cz

Vzor žádosti o vrácení přeplatku na dani z nabytí nemovitých věcí

simonakantorova.cz

Vzor ke stažení - náhled

vzorovedokumenty.cz

Dostali ste podozrivú správu o daňovom preplatku? Takto sa vás snažia ...

mavink.com

Vracen u zivot - Kupindo.com (74427541)

mavink.com

Přehledný návod: Kdy se očekává vrácení přeplatku za plyn

gridservices.cz

Z praxe - Euro.cz

euro.cz

7. Vyplatí se žádat o vrácení přeplatku za plyn? Rozhodněte se na základě důkladných informací a návrhů

gridservices.cz

Daňový přeplatek se vyplácí až po podání daňového přiznání. Jak zažádat o vrácení daní? - Euro.cz

euro.cz

(Zdroj: statnisprava.cz)

ekonom.cz

Daň z nabytí nemovitých věcí je zrušena a mnozí poplatníci mohou žádat 2.jpg

danovy-portal.com

Zrušení povinnosti placení záloh na silniční daň za rok 2022 a žádost o vrácení zaplacených záloh - Money Blog

money.cz

Daň z nabytí nemovitých věcí: plátcům DPH vyměřoval berňák víc. Jak žádat o vrácení?

penize.cz

Vrácení přeplatků za léky si žádá správné údaje a je výhodněj 2.jpg

danovy-portal.com

Přeplatek mzdy zaměstnanci nemusí být snadné na 2.jpg

danovy-portal.com

VZP rozdělí mezi své klienty 273 milionů korun za přeplatky na lécích

finance.cz

Zrušení povinnosti placení záloh na silniční daň za rok 2022 a žádost o vrácení zaplacených záloh - Money Blog

money.cz

Daň z nabytí nemovitých věcí: plátcům DPH vyměřoval berňák víc. Jak žádat o vrácení?

penize.cz

Vrácení daní studentům. Jak získat zpět daně z příjmu?

studentmag.cz

kalendářních měsících, a to alespoň v minimální předepsané výši. Podání Přehledu se považuje za žádost o vrácení přeplatku.

docplayer.cz

010)...4 2.4 Měsíční hlášení k záloze na důchodového spoření (verze 23.020)...6 2.5 Minimální mzdy od srpna 2013 (verze 23.050)...7 2.6 Roční vyúčtování důchodového pojištění (verze 23.100)...7 2.7 Žádost o vrácení přeplatku na daňovém bonusu (verze 23.

docplayer.cz

Přeplatky na daních stát automaticky nevrací musí se o něj požádat.jpg

danovy-portal.com

Změna podmínek u osvobození příjmů při prodeji nemovitosti

remaxpro.cz

Daň z nabytí nemovitosti a kdy se zrušila – MI Estate

miestate.cz

Zrušení povinnosti placení záloh na silniční daň za rok 2022 a žádost o vrácení zaplacených záloh - Money Blog

money.cz

Potvrzení o příjmech pro účely daňového přiznání vám vystaví zaměstnavatel. Co vše se v něm uvádí? - Euro.cz

euro.cz

Jak žádat o prominutí penále u VZP | rady

jaktak.cz

Žádost o vrácení přeplatku: pokud vznikne přeplatek je možné o něj požádat do 6 let od konce roku, ve kterém přeplatek vznikl. 8. Na které instituci životní situaci řešit Městský úřad v Tišnově nám.

docplayer.cz

O vrácení přeplatků na daních a pojištění musíte požádat. Čtěte, jak na to

podnikatel.cz

Švehla: Lafferovy křivky různých odstínů

e-news.cz

Případy, kdy mají zaměstnanci nárok na vrácení daní. Kolik to dělá? - CoolPujcky.cz

coolpujcky.cz

Kdy a jak se vracejí přeplatky za léky

kahan.pribram.eu

Jak zaúčtovat vrácené DPH z EU?

friendsrestaurant.sk

634/2004 Sb § 1 Předmět úpravy Tento zákon upravuje správní poplatky (dále jen poplatky ) a výkon jejich správy, zejména jejich vyměřování a vybírání, prováděné orgány moci výkonné a dále orgány územních samosprávných celků a orgány právnických osob, pokud vykonávají působnost v oblasti státní správy (dále jen správní úřad ). § 2 Předmět poplatků (1) Předmětem poplatků je správní řízení upravené zvláštním právním předpisem a další činnost správního úřadu související s výkonem státní správy (dále jen úkon ). Úkony, které podléhají zpoplatnění, jsou vymezeny v jednotlivých položkách sazebníku poplatků, který tvoří přílohu k tomuto zákonu (dále jen sazebník ). Sazebník v jednotlivých položkách dále obsahuje případné osvobození od poplatku, úkony, které nejsou předmětem poplatku, zmocnění správního úřadu při stanovení výše poplatku, popřípadě poznámky, které upravují podrobnosti k jednotlivým úkonům. (2) Úkony zahájené správním úřadem z moci úřední, s výjimkou místního šetření, a úkony související s přestupkovým a s trestním řízením nejsou předmětem poplatku, nestanoví-li sazebník jinak. § 3 Poplatník (1) Poplatníkem je fyzická nebo právnická osoba, která podala žádost nebo jiný návrh k provedení úkonu správnímu úřadu, nebo osoba, v jejímž zájmu nebo věci byl úkon proveden. (2) Vznikne-li povinnost zaplatit poplatek za týž úkon více poplatníkům, zaplatí jej společně a nerozdílně, nestanoví-li sazebník jinak. § 4 Sazby poplatků a zaokrouhlování Sazby poplatků jsou stanoveny v sazebníku pevnou částkou nebo procentem ze základu poplatku vyjádřeného v penězích (dále jen procentní poplatek ). Základ procentního poplatku se zaokrouhluje na celé desítky korun českých nahoru. § 5 Vyměření a vybírání poplatku, splatnost poplatku a následky jeho nezaplacení (1) Poplatky vyměřuje, vybírá a vymáhá správní úřad příslušný k provedení úkonu, nestanoví-li sazebník jinak. (2) Poplatky stanovené v sazebníku pevnou částkou jsou splatné buď při přijetí podání nebo později, vždy však před provedením úkonu, a to podle jeho vymezení v jednotlivých položkách sazebníku, nestanoví-li sazebník jinak. Nezaplatí-li poplatník poplatek v této lhůtě, vyzve ho správní úřad, aby tak učinil ve lhůtě do 15 dnů ode dne, který následuje po doručení výzvy k zaplacení poplatku, která je rozhodnutím podle zvláštního právního předpisu upravujícího správu daní. Ve výzvě k zaplacení poplatku správní úřad zároveň upozorní poplatníka na důsledky nezaplacení poplatku. Proti výzvě k zaplacení poplatku lze podat odvolání ve lhůtě do 15 dnů ode dne, který následuje po jejím doručení. (3) Procentní poplatky a další poplatky, o nichž tak stanoví sazebník, vyměřuje správní úřad platebním výměrem a jsou splatné ve lhůtě do 15 dnů ode dne, který následuje po doručení platebního výměru. Obdobně vyměřuje správní úřad nedoplatky na poplatku. (4) Nezaplatí-li poplatník poplatek ve lhůtách uvedených v odstavcích 2 a 3, správní úřad zastaví zahájené řízení nebo úkon neprovede, nestanoví-li sazebník jinak. Zaplatí-li poplatník poplatek po lhůtách uvedených v odstavcích 2 a 3, postupuje správní úřad v řízení tak, jako by byl poplatek zaplacen včas, pokud již nerozhodl o zastavení řízení. Je-li však poplatek zaplacen nejpozději do konce běhu odvolací lhůty proti tomuto rozhodnutí, pozbývá rozhodnutí platnosti a správní úřad tuto skutečnost vyznačí formou úředního záznamu ve spise. (5) Správní úřad vydá výsledek provedeného úkonu vždy až po zaplacení poplatku, nestanoví-li sazebník jinak. Lhůty pro vydání rozhodnutí stanovené zvláštními právními předpisy neběží v době ode dne doručení výzvy nebo platebního výměru k zaplacení poplatku až do prokazatelného zaplacení poplatku. (6) Zvýšení, penále, úrok z prodlení ani úrok za dobu posečkání s placením poplatku, stanovené zvláštním právním předpisem upravujícím správu daní, se neuplatňují. § 6 Placení poplatku (1) Poplatky se platí v české měně, nestanoví-li tento zákon jinak (odstavce 2, 3 a 5). (2) České zastupitelské úřady vyměřují procentní poplatky v té cizí měně, ve které je vyjádřen základ poplatku. Vztahuje-li se předmět úkonu, prováděný českým zastupitelským úřadem, k peněžním prostředkům poplatníka a tyto prostředky má český zastupitelský úřad u sebe, může procentní poplatek vybrat srážkou z těchto prostředků. (3) Poplatky stanovené pevnou částkou mohou české zastupitelské úřady vybírat rovněž a) v měně státu, v němž mají své sídlo, nebo b) v měně jiného státu, je-li Českou národní bankou vyhlašován kurs devizového trhu této měny. (4) Pro účely placení poplatku podle odstavců 2 a 3 provede český zastupitelský úřad přepočet na cizí měnu a naopak podle kursu devizového trhu vyhlášeného Českou národní bankou k poslednímu dni kalendářního měsíce předcházejícího lhůtám splatnosti poplatku stanoveného pevnou částkou nebo vyměřeného platebním výměrem, a to po celý následující kalendářní měsíc. Pro přepočet měn, jejichž kurs devizového trhu Česká národní banka nevyhlašuje, použije český zastupitelský úřad kurs amerického dolaru k místní měně vyhlášený centrální bankou státu, v němž má český zastupitelský úřad sídlo, a to rovněž k poslednímu dni předcházejícího kalendářního měsíce, také po celý následující kalendářní měsíc. (5) Poplatky placené na českých hraničních přechodech mohou správní úřady vybírat rovněž v cizí měně, kterou tuzemské banky vykupují. (6) Přepočet české měny na cizí měnu a naopak provádí správní úřad na českém hraničním přechodu podle kursu devizového trhu vyhlášeného Českou národní bankou v pátek týdne, který předchází dni splatnosti poplatku stanoveného pevnou částkou, nebo dni splatnosti poplatku vyměřeného platebním výměrem, a to po celý následující týden. Přeplatek na poplatku (§ 7 odst. 2), který byl zaplacen v cizí měně, může správní úřad vrátit v české měně. (7) Poplatky přepočítávané z české měny na cizí měnu a naopak se zaokrouhlují na celé měnové jednotky nahoru, nestanoví-li sazebník jinak. (8) Poplatky vyměřované a vybírané správními úřady se sídlem na území České republiky, s výjimkou poplatků vyměřovaných a vybíraných orgány územních samosprávných celků, poplatků vyměřovaných a vybíraných na českých hraničních přechodech a poplatků vyměřovaných a vybíraných Českou národní bankou, lze platit kolkovými známkami, jestliže poplatek nepřevyšuje Kč. V ostatních případech, s výjimkou poplatků vyměřovaných a vybíraných českými zastupitelskými úřady a orgány územních samosprávných celků, se poplatky platí na zvláštní účet státního rozpočtu. Zvláštní účet státního rozpočtu zřizuje u České národní banky příslušný správní úřad se souhlasem Ministerstva financí. U českých zastupitelských úřadů se poplatky platí na účty těchto úřadů v zahraničí a způsob placení poplatků u orgánů územních samosprávných celků si určí tyto orgány podle zvláštního právního předpisu upravujícího správu daní.§ 7 § 7 Vracení poplatku (1) Správní úřad vrátí poplatek v plné výši na žádost osoby, která poplatek zaplatila, a) nebyl-li proveden požadovaný úkon, vymezený v jednotlivých položkách sazebníku, a nejde-li o poplatek, jehož předmětem je správním úřadem přijatá žádost, návrh, přihláška, podnět, námitka, ohlášení nebo oznámení, b) byl-li zaplacen poplatek, který není stanoven v sazebníku, c) byl-li zaplacen poplatek osobou, která není podle tohoto zákona poplatníkem. (2) Správní úřad vrátí na žádost poplatníka částku, o kterou zaplatil poplatník na poplatku více, než činí sazba stanovená v sazebníku (dále jen přeplatek na poplatku ). (3) Proti rozhodnutí o vrácení poplatku a rozhodnutí o vrácení přeplatku na poplatku podle odstavců 1 a 2 není přípustný opravný prostředek. (4) Zaplatil-li poplatník poplatek až po dni nabytí právní moci rozhodnutí správního úřadu o zastavení řízení podle § 5 odst. 4, vrátí správní úřad na žádost poplatníka nejvýše 50 % zaplaceného poplatku, a to jen přesahuje-li výše poplatku částku 100 Kč. (5) O vrácení poplatku, jeho části nebo přeplatku na poplatku rozhoduje a poplatek, jeho část nebo přeplatek na poplatku vrací správní úřad, kterému byl poplatek zaplacen. Poplatek, který byl zaplacen kolkovou známkou, vrátí správní úřad ze zvláštního účtu státního rozpočtu. Nemá-li správní úřad tento zvláštní účet státního rozpočtu zřízen, vrátí poplatek, zaplacený kolkovou známkou, na základě jeho rozhodnutí, finanční úřad místně příslušný podle sídla správního úřadu, který o vrácení poplatku rozhodl. (6) Odstavce 1 až 5 se při vracení poplatku nepoužijí, stanoví-li sazebník jinak.§ 5.

slideplayer.cz

Vzor žádosti o vrácení státní daně

komin-kominy.cz

VŠEOBECNÁ ZDRAVOTNÍ POJIŠŤOVNA: Ochranný limit u dětíZa krásnější Vimperk

zakrasnejsivimperk.cz

Při pokusu o sdílení polohy došlo k chybě

Aktualizovat

Více informací

Seznam

Nápověda

Kariéra

Ochrana údajů

Nastavení personalizace

Přidat stránku do hledání

odkazuje na služby nejen od Seznam.cz.

Více o upoutávkách

© 1996–2024 Seznam.cz, a.s.

Ohodnoťte výsledky hledání

3428/6243,3391/6200