Vyhledat

Seznam.cz

Internet

Obrázky

Zboží

Mapy

Videa

Zprávy

Firmy

Slovník

Všechny velikosti

Všechny velikosti

Velké

Malé

Barevné

Barevné

Černobílé

Jen barevné

Pouze e-shopy

Pexeso

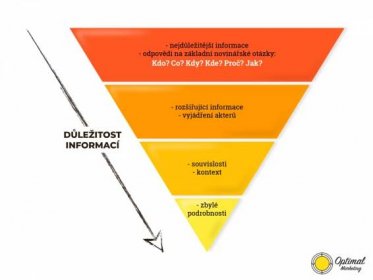

Osobní vlastnosti v životopise: příklady, osobní vlastnosti, stručnost a úplnost informací

mybiz.htgetrid.com

Jak zkontrolovat úplnost produktového feedu?

forum.mergado.cz

Výsledný dashboard.

forum.mergado.cz

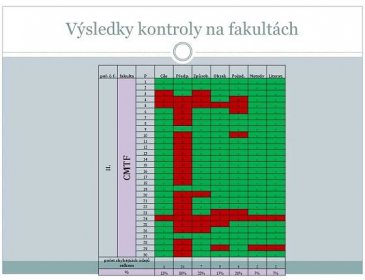

II. CMTF 1 xxxxxxx 2 xxxxxxx 3 0x0xxxx 4 000x0xx xx 6 x0xx0xx 7 x0xxxxx 8 x0xxxxx 9 xxxxxxx 10 x0xx0xx 11 x0xxxxx 12 x0xxxxx 13 x0xxxxx 14 x0xxxxx 15 x0xxxxx 16 x0xxxxx 17 x0xxxxx 18 x0xxxxx 19 xxxxxxx 20 x00xxxx 21 x0xxxxx 22 x0xxxxx 23 x0x00xx x000xxx 26 x00xxxx 27 xxxxxxx 28 x0xxxxx 29 x0x0x00 30 x0xxxxx počet chybějících údajů celkem % 13%80%23%17%20%7%.

slideplayer.cz

Plán dne

bohuslaviceuzlina.cz

Vývoj počtu produktů ve feedu.

forum.mergado.cz

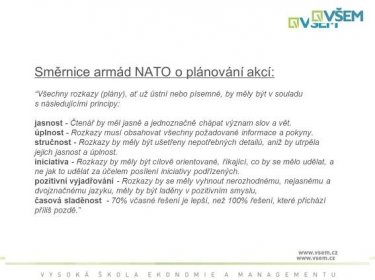

úplnost - Rozkazy musí obsahovat všechny požadované informace a pokyny. stručnost - Rozkazy by měly být ušetřeny nepotřebných detailů, aniž by utrpěla jejich jasnost a úplnost. iniciativa - Rozkazy by měly být cílově orientované, říkající, co by se mělo udělat, a ne jak to udělat za účelem posílení iniciativy podřízených. pozitivní vyjadřování - Rozkazy by se měly vyhnout nerozhodnému, nejasnému a dvojznačnému jazyku, měly by být laděny v pozitivním smyslu, časová sladěnost - 70% včasné řešení je lepší, než 100% řešení, které přichází příliš pozdě. .

slideplayer.cz

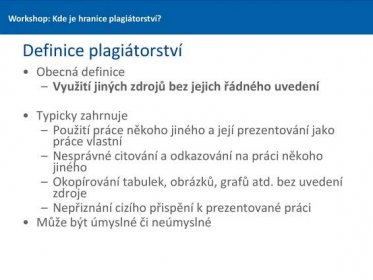

Obecná definice. Využití jiných zdrojů bez jejich řádného uvedení. Typicky zahrnuje. Použití práce někoho jiného a její prezentování jako práce vlastní. Nesprávné citování a odkazování na práci někoho jiného. Okopírování tabulek, obrázků, grafů atd. bez uvedení zdroje. Nepřiznání cizího přispění k prezentované práci. Může být úmyslné či neúmyslné. Tip: pokud má Vaše instituce vlastní definici, přidejte ji pro úplnost také.

slideplayer.cz

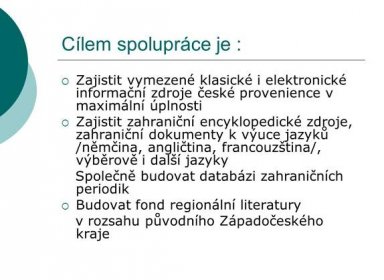

Cílem spolupráce je : Zajistit vymezené klasické i elektronické informační zdroje české provenience v maximální úplnosti Zajistit zahraniční encyklopedické zdroje, zahraniční dokumenty k výuce jazyků /němčina, angličtina, francouzština/, výběrově i další jazyky Společně budovat databázi zahraničních periodik Budovat fond regionální literatury v rozsahu původního Západočeského kraje

slideplayer.cz

Sen o úplnosti

20 €

terapeutickepomocky.sk

Skladem

Jak dlouhá by měla být tisková zpráva?

esof2012.org

Když dodáme uvedené výstupy a budou splněny uvedené předpoklady, naplníme uvedený účel projektu. Když naplníme účel projektu a budou splněny uvedené předpoklady, podpoří projekt uvedený vyšší cíl .

slideplayer.cz

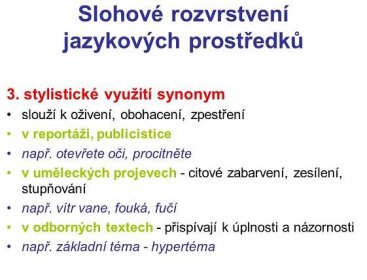

3. stylistické využití synonym. slouží k oživení, obohacení, zpestření. v reportáži, publicistice. např. otevřete oči, procitněte. v uměleckých projevech - citové zabarvení, zesílení, stupňování. např. vítr vane, fouká, fučí. v odborných textech - přispívají k úplnosti a názornosti. např. základní téma - hypertéma.

slideplayer.cz

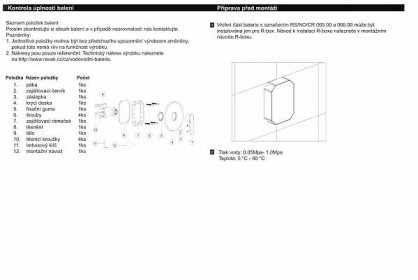

Kontrola úplnosti balení Příprava před montáží

dokumenty.site

Web státní správy – kritéria úspěchu Návštěvnost webu a její struktura Přímá návštěvnost ~ loayalitě Vyhledávače ~ kvalitě informací Aktivita návštěvníků Počty registrací, podání, stažení dokumentů Zpětná vazba Kvalita informací Aktuálnost a úplnost Rychlost publikace Klasifikace Technická kvalita Audit přístupnosti, dostupnost, bezpečnost.

slideplayer.cz

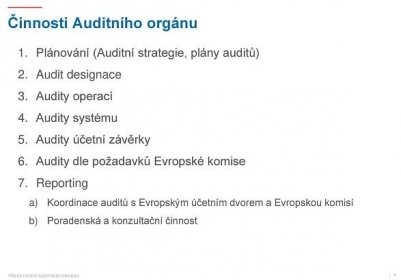

Plánování (Auditní strategie, plány auditů) Audit designace. Audity operací. Audity systému. Audity účetní závěrky. Audity dle požadavků Evropské komise. Reporting. Koordinace auditů s Evropským účetním dvorem a Evropskou komisí. Poradenská a konzultační činnost. Cílem auditu operace je ověřit dosažení cílů projektu při dodržení všech pravidel a postupů, tj. zejména: - Soulad realizace projektu s právním aktem o poskytnutí dotace. - Způsobilost výdajů. - Soulad realizace projektu s pravidly pro projekty generující příjmy. - Soulad realizace projektu s právními předpisy EU a ČR, zejména: Zadávání veřejných zakázek, Účetnictví, Veřejné podpory, Ochrany životního prostředí, Rovných příležitostí, Soulad realizace projektu s pravidly pro publicitu, Naplnění příslušných monitorovacích ukazatelů. Cílem auditu systému je ověření účinného fungování řídícího a kontrolního systému operačního programu. Cílem auditu účetní závěrky je ověřit, že účetní závěrka operačního programu poskytuje přiměřenou jistotu, pokud jde o úplnost, přesnost a pravdivost částek vykázaných v účetních závěrkách zpracovaných Platebním a certifikačním orgánem. Audity dle požadavků Evropské komise, jedná se o audity, které si „objedná Evropská komise u auditního orgánu, v minulosti se jednalo o audity zdravotnictví, IT nebo o audit Farmy Čapí hnízdo. Reporting se skládá z: výroční kontrolní zprávy, kde se uvádějící hlavní zjištění auditů provedených, včetně zjištění ohledně nedostatků v systémech řízení a kontroly, a navrhovaná a provedená nápravná opatření, výroku auditora, že řídící a kontrolní systém funguje účinně a poskytuje přiměřené ujištění, že výkazy výdajů předložené Evropské komisi jsou správné a transakce legální a řádné. Poradenská a konzultační činnost je poskytována jak vůči externím subjektům, tak uvnitř Ministerstva financí pro ostatní útvary. Příkladem můžou být konzultace poskytované Centrální harmonizační jednotce. Auditní orgán dále poskytoval názor řídícím orgánům na vhodné zapracování nařízení do řídící dokumentace, příkladem může být využívání systému Arachne. Představení Auditního orgánu.

slideplayer.cz

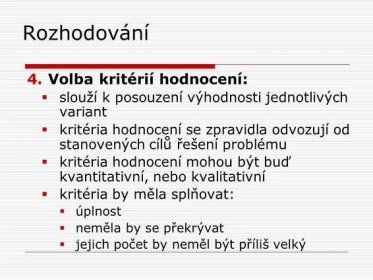

Rozhodování 4.Volba kritérií hodnocení: slouží k posouzení výhodnosti jednotlivých variant kritéria hodnocení se zpravidla odvozují od stanovených cílů řešení problému kritéria hodnocení mohou být buď kvantitativní, nebo kvalitativní kritéria by měla splňovat: úplnost neměla by se překrývat jejich počet by neměl být příliš velký

slideplayer.cz

9 Primární datové zdroje KADR objednané trasy jak dlouhodobý, tak i ad hoc (komunikace se systémy CEV/Kango) zabezpečuje z pohledu těchto tras úplnost parametrů žádosti (objednávky) nutných pro výpočet poplatků za použití a rezervaci DC ISOŘ CDS parametry o realizaci objednaných trasách pro následné kalkulace ceny za použití DC REVOZ parametry kolejových vozidel dopravců (hmotnost vozidla, koeficienty „e , „n , osazení elektroměru a další)

slideplayer.cz

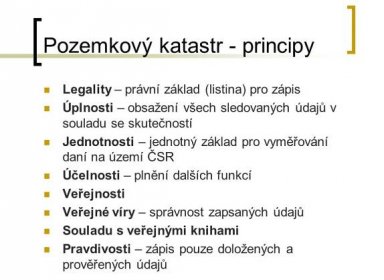

Legality – právní základ (listina) pro zápis. Úplnosti – obsažení všech sledovaných údajů v souladu se skutečností. Jednotnosti – jednotný základ pro vyměřování daní na území ČSR. Účelnosti – plnění dalších funkcí. Veřejnosti. Veřejné víry – správnost zapsaných údajů. Souladu s veřejnými knihami. Pravdivosti – zápis pouze doložených a prověřených údajů.

slideplayer.cz

neřešíme pořadí jednotlivých operací) – navíc, některé operace se provádějí „mimo pořadí .

slideplayer.cz

Sen o úplnosti

20 €

terapeutickepomocky.sk

Skladem

VII. LF 1 xxxxxxx 2 xxxxxxx 3 xxxxxxx 4 xxxxxxx 5 xxxxxxx 6 xxxxxxx 7 xxxxxxx 8 xxxxxxx 9 xxxxxxx 10 xxxxxxx 11 xxxxxxx 12 xxxxxxx 13 xxxxxxx 14 xxxxxxx 15 xxxxxxx 16 xxxxxxx 17 xxxxxxx 18 xxxxxxx 19 xxxxxxx 20 xxxxxxx 21 xxxxxxx 22 xxxxxxx 23 xxxxxxx 24 xxxxxxx 25 xxxxxxx 26 xxxxxxx 27 xxxxxxx 28 xxxxxxx 29 xxxxxxx 30 xxxxxxx počet chybějících údajů celkem % 0%.

slideplayer.cz

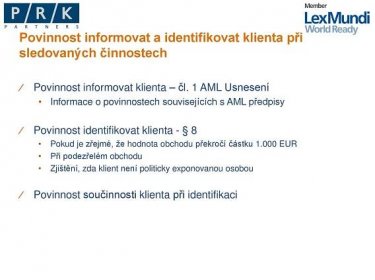

Povinnost informovat klienta – čl. 1 AML Usnesení. Informace o povinnostech souvisejících s AML předpisy. Povinnost identifikovat klienta - § 8. Pokud je zřejmé, že hodnota obchodu překročí částku EUR. Při podezřelém obchodu. Zjištění, zda klient není politicky exponovanou osobou. Povinnost součinnosti klienta při identifikaci. Povinnost informovat klienta. Je samozřejmě v zájmu advokáta, aby klienta informoval o tom, jaké jsou jeho povinnosti v souvislosti s AML předpisy. Lze to považovat zejména za preventivní opatření. Zároveň však tato povinnost vyplývá z čl. 1 odst. 3 AML Usnesení. Před započetím vztahu s klientem by jej měl advokát informovat, že bude muset provádět jeho identifikaci, kontrolu, v určitých případech, že bude muset odmítnout splnění jeho pokynů, nebo dokonce, že bude muset oznámit podezřelý obchod Finančnímu analytickému úřadu prostřednictvím České advokátní komory. Povinnost informovat klienta je možné splnit zejména ve smlouvě o právních službách nebo ve všeobecných obchodních podmínkách, případně ve smlouvě o advokátní úschově nebo samostatným dopisem. Je také možné informovat klienty obecným způsobem na webových stránkách advokátní kanceláře. § 24 odst. 2 - Povinné osoby poskytnou klientům před navázáním obchodního vztahu nebo provedením obchodu mimo obchodní vztah informace požadované podle zákona o ochraně osobních údajů. Tyto informace obsahují zejména obecné upozornění týkající se povinnosti povinných osob podle tohoto zákona zpracovávat osobní údaje pro účely předcházení legalizace výnosů z trestné činnosti a financování terorismu. Povinnost identifikovat klienta. Mezi základní povinnosti advokátů při těch sledovaných činnostech, o kterých jsme hovořili před chvílí, patří povinnost identifikovat klienta. Identifikaci fyzické osoby je třeba provádět v zásadě v její fyzické přítomnosti, přičemž z tohoto pravidla existují určité výjimky (§ 11 odst. 8). Pokud provádíme identifikaci fyzické osoby, je potřeba ověřovat její totožnost podle průkazu totožnosti. V této souvislosti doporučuji ověřit platnost průkazu totožnosti v databázi ztracených dokladů. Skutečnosti, které nelze ověřit z průkazu totožnosti, je vhodné doplnit čestným prohlášením klienta, např. pokud ověřujete totožnost podle pasu a potřebujete ověřit také bydliště klienta, tato informace v cestovním pase není a musíte se tedy spolehnout na čestné prohlášení klienta. A zároveň se doporučuje, pokud jde o fyzické osoby podnikatele, prověřovat údaje ve veřejných rejstřících o podnikatelích, jako je například ARES. Pokud jde o právnickou osobu, tak zde zpravidla vycházíme z výpisu z obchodního rejstříku, který je v případě potřeby identifikace skutečných akcionářů potřeba doplnit výpisem ze seznamu akcionářů nebo výpisem ze seznamu společníků, a pokud opět některé skutečnosti není možné ověřit z těchto dokladů, tak je potřeba si vyžádat čestné prohlášení klienta. Již jsem řekl, že pokud děláme identifikaci právnické osoby, vždy je potřeba identifikovat skutečného majitele. V obchodním rejstříku je veden seznam skutečných majitelů právnických osob a pro tuto identifikaci je vhodné si vyžádat výpis z tohoto seznamu. Je potřeba kontrolovat originály dokladů, ze kterých provádíme identifikaci klienta, a také provádět jejich průběžnou kontrolu platnosti a úplnosti v případě dlouhodobě trvajícího vztahu nebo opakujících se obchodů. Doporučuje se kopie dokladů si uchovat ve zvláštním spise. Je-li klient zastoupen na základě plné moci, provádí se identifikace zmocněnce dle výše uvedeného a dále předložením originálu (ověřené kopie) plné moci. Zastoupený nemusí být identifikován, musí však být jednoznačně určen. Za správnost jeho určení ručí zmocněnec. Povinnost součinnosti klienta. Klient je povinen poskytnout součinnost při jeho identifikaci. Jak si řekneme dále, odmítnutí součinnosti ze strany klienta je nutno považovat za podezřelou okolnost, která může vést k těm následkům, o kterých budeme v detailu hovořit dále.

slideplayer.cz

Kvalita informace je obecně dána těmito kriterii: účelností, úplností, hodnověrností, srozumitelností, přesností a včasností. Účelnost je daná tím, do jaké míry je informace způsobilá k využití v rámci rozhodovacího procesu, ke kontrole plnění úkolů, v plánování, organizování, operativním řízení apod. Úplnost informace vyjadřuje do jaké hloubky a šířky zobrazuje objektivní realitu (určitý jev, proces, systém apod.). Tento požadavek je důležitý pro vlastní rozhodovací proces, protože neúplnost sni�žuje hodnotu informace a zvyšuje entropii u příjemce. Ing. Josef Brzák, CSc. 20.

slideplayer.cz

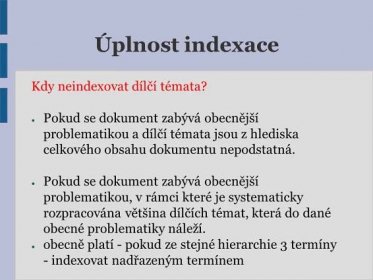

● Pokud se dokument zabývá obecnější problematikou a dílčí témata jsou z hlediska celkového obsahu dokumentu nepodstatná. ● Pokud se dokument zabývá obecnější problematikou, v rámci které je systematicky rozpracována většina dílčích témat, která do dané obecné problematiky náleží. ● obecně platí - pokud ze stejné hierarchie 3 termíny - indexovat nadřazeným termínem.

slideplayer.cz

Beletrie 1 - Josef Čapek

o2knihovna.cz

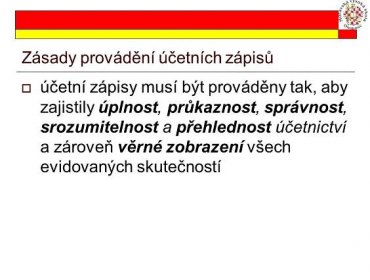

účetní zápisy musí být prováděny tak, aby zajistily úplnost, průkaznost, správnost, srozumitelnost a přehlednost účetnictví a zároveň věrné zobrazení všech evidovaných skutečností.

slideplayer.cz

června 2003Natural Language Processing: Motivační přehled problémů, řešení a aplikací5 Jazyková data a jejich anotace Model jazyka podle zvoleného kritéria psané x mluvené, obecné x oborové, paralelní, historické popis struktury jazyka x popis informací, binární x fuzzy Reprezentace jazyka závislá na teorii popisu (ne)úplnost, různý detail, sledovaný cíl závislostní syntax vs. složková syntax, morfologie, TFA Jazykové zdroje jsou přesto široce využitelné pro všechny zmiňované výzkumné oblasti Linguistic Data Consortium, University of Pennsylvania ÚFAL & CKL, ÚJČ, ÚSJ, projekty EU, MALACH.

slideplayer.cz

relevantnost (zda je významná pro daný účel) aktuálnost (zda je dostatečně přesná) úplnost (zda je dostatečně kompletní) podrobnost (zda je přiměřeně detailní) pravdivost (zda je.získaná ze spolehlivých zdrojů) efektivnost (zda její cena přiměřená jejímu užitku)

slideplayer.cz

PRO ÚPLNOST. K INFORMACI. Kapitola B. POTŘEBNÉ. DŮLEŽITÉ. SPOJE. 1. SPOJE – ZÁKLADNÍ POZNATKY. 2. SPOJE S VYUŽITÍM TVAROVÝCH ELEMENTŮ PRO PŘENOS ZATÍŽENÍ. 3. SPOJE S VYUŽITÍM TŘENÍ PRO PŘENOS ZATÍŽENÍ. 4. SPOJE S VYUŽITÍM MATERIÁLU PRO PŘENOS ZATÍŽENÍ. 5. SPOJE S VYUŽ. PŘEDEPJATÝCH ELEMENTŮ PRO PŘENOS ZATÍŽENÍ. © S. Hosnedl. 2.

slideplayer.cz

Kritéria hodnocení: • kritérium - jasný účel textu (práce-vědecký text či reklama), cílový uživatel, uvedení důvodů pro zveřejnění. • kriterium úplnosti, přesnosti, důvěryhodnosti, objektivita, podložená argumentace u odborných textů. • kritérium - jasné autorství. • jazyk textu, stylistika. • umístění adresy, doména může napovědět více o autorovi, příp. instituci. • u článků, odborných statí by měla být uvedená citovaná literatura, odkazy. • datum zveřejnění, aktualizace. • možnost ověření v referenčních zdrojích.

slideplayer.cz

3 SZ § 158, 159 VYBRANÉ ČINNOSTI VE VÝSTAVBĚ SZ § 158, 159 mají vliv na ochranu veřejných zájmů vykonávat osoby oprávněné k projektové činnost ve výstavbě - zpracování ÚPD, ÚS, … PROJEKTANT SZ § 22 (4), § 159/1 PROJEKTANT odpovídá za SZ § 22 (4), § 159/1 1.správnost, celistvost a úplnost ÚPD, ÚS, 2.respektování požadavků ochrany veřejných zájmů a jejich koordinaci, 3.povinnost dbát předpisů 4.součinnost s OÚP a DO

slideplayer.cz

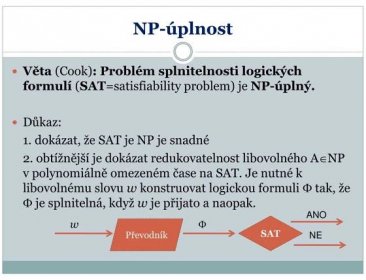

PPT - Třída P (PTIME) PowerPoint Presentation, free download - ID:5113528

slideserve.com

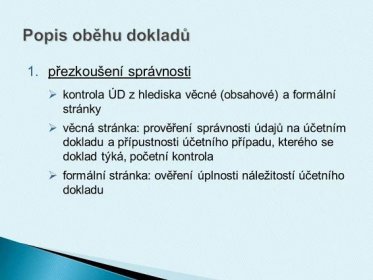

kontrola ÚD z hlediska věcné (obsahové) a formální stránky. věcná stránka: prověření správnosti údajů na účetním dokladu a přípustnosti účetního případu, kterého se doklad týká, početní kontrola. formální stránka: ověření úplnosti náležitostí účetního dokladu.

slideplayer.cz

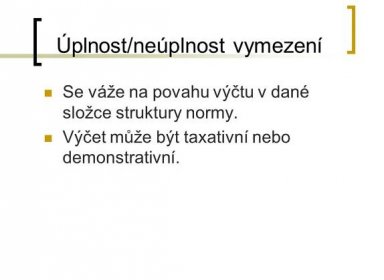

Se váže na povahu výčtu v dané složce struktury normy. Výčet může být taxativní nebo demonstrativní.

slideplayer.cz

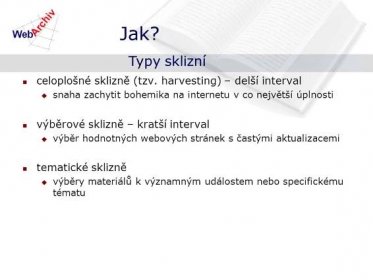

harvesting) – delší interval snaha zachytit bohemika na internetu v co největší úplnosti výběrové sklizně – kratší interval výběr hodnotných webových stránek s častými aktualizacemi tematické sklizně výběry materiálů k významným událostem nebo specifickému tématu Typy sklizní.

slideplayer.cz

PPT - Kvantitativní metody v praxi / Design kvantitativního výzkumu PowerPoint Presentation - ID:4189677

slideserve.com

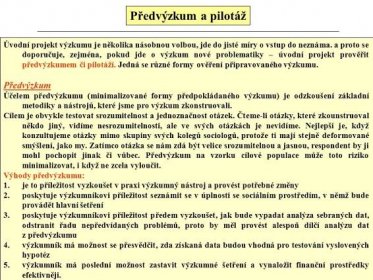

Úvodní projekt výzkumu je několika násobnou volbou, jde do jisté míry o vstup do neznáma. a proto se doporučuje, zejména, pokud jde o výzkum nové problematiky – úvodní projekt prověřit předvýzkumem či pilotáží. Jedná se různé formy ověření připravovaného výzkumu. Předvýzkum. Účelem předvýzkumu (minimalizované formy předpokládaného výzkumu) je odzkoušení základní metodiky a nástrojů, které jsme pro výzkum zkonstruovali. Cílem je obvykle testovat srozumitelnost a jednoznačnost otázek. Čteme-li otázky, které zkounstruoval někdo jiný, vidíme nesrozumitelnosti, ale ve svých otázkách je nevidíme. Nejlepší je, když konzultujeme otázky mimo skupiny svých kolegů sociologů, protože ti mají stejně deformované smýšlení, jako my. Zatímco otázka se nám zdá být velice srozumitelnou a jasnou, respondent by ji mohl pochopit jinak či vůbec. Předvýzkum na vzorku cílové populace může toto riziko minimalizovat, i když ne zcela vyloučit. Výhody předvýzkumu: je to příležitost vyzkoušet v praxi výzkumný nástroj a provést potřebné změny. poskytuje výzkumníkovi příležitost seznámit se v úplnosti se sociálním prostředím, v němž bude provádět hlavní šetření. poskytuje výzkumníkovi příležitost předem vyzkoušet, jak bude vypadat analýza sebraných dat, odstranit řadu nepředvídaných problémů, proto by měl provést alespoň dílčí analýzu dat z předvýzkumu. výzkumník má možnost se přesvědčit, zda získaná data budou vhodná pro testování vyslovených hypotéz. výzkumník má poslední možnost zastavit výzkumné šetření a vynaložit finanční prostředky efektivněji.

slideplayer.cz

Pro úplnost … Tlak v kapalině NEZÁVISÍ na tvaru nádoby nebo množství kapaliny v ní obsažené – pouze na hloubce pod hladinou. HYDROSTATICKÉ PARADOXON. Působení vnější tlakové síly na kapalinu. Známe hydrostatický tlak .. ph = h . ρ . g, který. je způsobený tíhou kapaliny. Budeme-li kapalinu v nádobě stlačovat silou, vyvoláme tlak, který je dán součtem. hydrostatického tlaku a tlaku vyvolaného vnější silou. silou.

slideplayer.cz

Bonus – Štědrovečerní šifry

a2nt.cz

Při pokusu o sdílení polohy došlo k chybě

Aktualizovat

Více informací

Seznam

Nápověda

Kariéra

Ochrana údajů

Nastavení personalizace

Přidat stránku do hledání

odkazuje na služby nejen od Seznam.cz.

Více o upoutávkách

© 1996–2024 Seznam.cz, a.s.

Ohodnoťte výsledky hledání

3069/5650