Vyhledat

Seznam.cz

Internet

Obrázky

Zboží

Mapy

Videa

Zprávy

Firmy

Slovník

Všechny velikosti

Všechny velikosti

Velké

Malé

Barevné

Barevné

Černobílé

Jen barevné

Pouze e-shopy

Pexeso

Ztrátu půjde odepsat zpětně. Klesne DPH na ubytování a vstupné

penize.cz

Jak odepsat hasicí přístroje v rozpočtové organizaci? Likvidace hasicích přístrojů: pokyny krok za krokem

mybiz.htgetrid.com

Za jak dlouho odepsat? Šest zlatých pravidel online seznamování

jsmekocky.cz

napínák plastových lahví

topden.cz

Jak odepsat hasicí přístroje v rozpočtové organizaci? Likvidace hasicích přístrojů: pokyny krok za krokem

mybiz.htgetrid.com

Rukou Broker odepsat každé přání svého klienta — Stock obrázek

depositphotos.com

Sleva na dani díky hypotéce - iDoklad online fakturace

idoklad.cz

jak odepsat nedobytné pohledávky

mybiz.htgetrid.com

Write off stock fotografie, royalty free Write off obrázky | Depositphotos

depositphotos.com

Změny ve výši daně z nemovitosti. O kolik se zvedne?

nasdum.eu

Co si může živnostník odepsat z dani?

esof2012.org

Software a jiný nehmotný majetek půjde odepsat snáz, postačí účetní odpis - iDNES.cz

idnes.cz

Starší muž odepsat některé poznámky, originální sada fotek — Stock obrázek

depositphotos.com

Používání ředitele soukromého automobilu pro úřední účely

mybiz.htgetrid.com

subdodávky

mybiz.htgetrid.com

Jak správně odečítat údaje z elektronického elektroměru?

komin-kominy.cz

Co je to goodwill firmy?

dumfinanci.cz

Co z dovolené si můžete legálně odepsat z daní, radí odbornice

idnes.cz

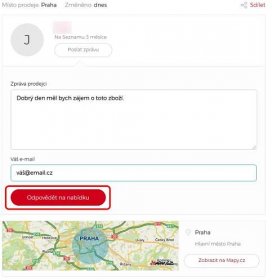

Jak odpovědět na inzerát? | Seznam Nápověda

napoveda.seznam.cz

Bodový systém je s námi třináctým rokem. Kde hledat aktuální znění zákona a jak si odepsat „trestné“ body? - AZ-pneu

az-pneu.cz

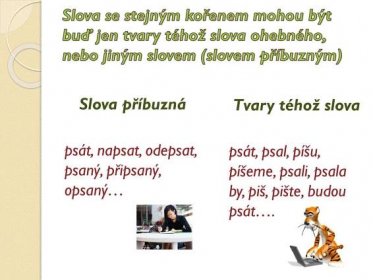

Slova se stejným kořenem mohou být buď jen tvary téhož slova ohebného, nebo jiným slovem (slovem příbuzným) Slova příbuzná psát, napsat, odepsat, psaný, připsaný, opsaný… Tvary téhož slova psát, psal, píšu, píšeme, psali, psala by, piš, pište, budou psát….

slideplayer.cz

Využijte příležitosti odepsat své dluhy v rámci Milostivého léta! Podrobněji jsme o akci mluvili v reportáži ČT

clovekvtisni.cz

výkupné kyberútok

iportal24.cz

Odpověď s láskou: Co odepsat holce na přání v kavetě?

ppcpartner.cz

Proč při náboru zaměstnanců odepsat každému uchazeči

vimvic.cz

Pařížská katedrála Notre-Dame po ničivém požáru.

lidovky.cz

postup odpisu hasicích přístrojů v rozpočtové organizaci

mybiz.htgetrid.com

Co z dovolené si můžete legálně odepsat z daní, radí odbornice - iDNES.cz

idnes.cz

Věřitelé využívají proti dlužníkům stále účinnější páky - Novinky

novinky.cz

Odepsání splatné DPH a zisku

mybiz.htgetrid.com

Detail elektronického dokumentu v touchpadu a podnikatelka odepsat finanční údaje v programu Poznámkový blok na pozadí — Stock obrázek

0 USD

depositphotos.com

Skladem

Odepsat z daní bude možné i peníze na ukrajinské zbraně

ekonom.cz

Jak odepsat benzin do osobního automobilu režiséra? Pronajměte si ředitele osobního automobilu. Používání ředitele osobního automobilu pro úřední účely. Odpis benzinu v podniku

mybiz.htgetrid.com

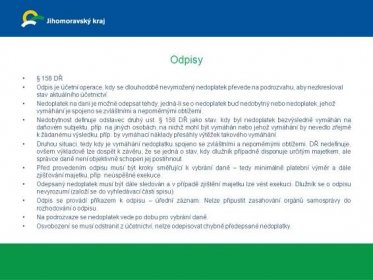

Odpis je účetní operace, kdy se dlouhodobě nevymožený nedoplatek převede na podrozvahu, aby nezkresloval stav aktuálního účetnictví. Nedoplatek na dani je možné odepsat tehdy, jedná-li se o nedoplatek buď nedobytný nebo nedoplatek, jehož vymáhání je spojeno se zvláštními a nepoměrnými obtížemi. Nedobytnost definuje odstavec druhý ust. § 158 DŘ jako stav, kdy byl nedoplatek bezvýsledně vymáhán na daňovém subjektu, příp. na jiných osobách, na nichž mohl být vymáhán nebo jehož vymáhání by nevedlo zřejmě k žádanému výsledku, příp. by vymáhací náklady přesáhly výtěžek takového vymáhání. Druhou situaci, tedy kdy je vymáhání nedoplatku spojeno se zvláštními a nepoměrnými obtížemi, DŘ nedefinuje, ovšem výkladově lze dospět k závěru, že se jedná o stav, kdy dlužník případně disponuje určitým majetkem, ale správce daně není objektivně schopen jej postihnout. Před provedením odpisu musí být kroky směřující k vybrání daně – tedy minimálně platební výměr a dále zjišťování majetku, příp. neúspěšné exekuce. Odepsaný nedoplatek musí být dále sledován a v případě zjištění majetku lze vést exekuci. Dlužník se o odpisu nevyrozumí (založí se do vyhledávací části spisu). Odpis se provádí příkazem k odpisu – úřední záznam. Nelze připustit zasahování orgánů samosprávy do rozhodování o odpisu. Na podrozvaze se nedoplatek vede po dobu pro vybrání daně. Osvobození se musí odstranit z účetnictví, nelze odepisovat chybně předepsané nedoplatky.

slideplayer.cz

Software a jiný nehmotný majetek půjde odepsat snáz, postačí účetní odpis

idnes.cz

Odpočet hypotéky z daní: co je dobré vědět?

gpf.cz

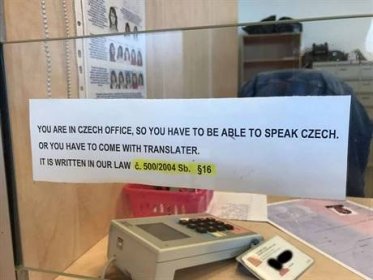

'Jste v Česku, mluvte česky.' Úřednice neodejdou, nemůžeme je odepsat, říká šéf odboru

lidovky.cz

Starší muž dívá na sestra odepsat lékařské stížnosti — Stock obrázek

depositphotos.com

Jedinečné nápady za miliony. Kdo zbohatl na netradičnosti?

balikpenez.cz

Jak odepsat benzin do osobního automobilu režiséra? Pronajměte si ředitele osobního automobilu. Používání ředitele osobního automobilu pro úřední účely. Odpis benzinu v podniku

mybiz.htgetrid.com

Při pokusu o sdílení polohy došlo k chybě

Aktualizovat

Více informací

Seznam

Nápověda

Kariéra

Ochrana údajů

Nastavení personalizace

Přidat stránku do hledání

odkazuje na služby nejen od Seznam.cz.

Více o upoutávkách

© 1996–2024 Seznam.cz, a.s.

Ohodnoťte výsledky hledání

3277/6022,3279/6027